Pajak penghasilan adalah kontribusi wajib yang melekat pada setiap tambahan kemampuan ekonomis yang Anda terima. Akan tetapi, bagi banyak pebisnis, istilah ini sering kali dianggap sebagai “momok” yang rumit.

Bayangkan Anda baru saja merayakan kesuksesan dengan mencetak laba signifikan tahun ini. Di tengah euforia tersebut, muncul pertanyaan “Sudahkah kewajiban pajaknya dihitung dengan benar?” Ini sebabnya Anda harus paham Pajak Penghasilan (PPh).

Tanpa pemahaman yang tepat, bisnis Anda berisiko terkena denda administratif yang justru bisa menggerus profit. Oleh karena itu, mari simak artikel ini hingga akhir, sebab ada detail seputar PPh dan juga contoh perhitungannya!

Apa Itu Pajak Penghasilan (PPh)?

Secara definisi, PPh itu pajak yang dikenakan atas penghasilan yang Wajib Pajak (WP) terima atau peroleh, baik orang pribadi maupun badan, dalam satu tahun. Sedangkan maksud dari penghasilan, di sini sangat luas. Bisa mencakup gaji, upah, honorarium, keuntungan usaha, dividen, hingga hadiah undian.

Di Indonesia, PPh merupakan komponen pajak pusat. Artinya, dana yang Pemerintah Pusat kumpulkan atau peroleh melalui Direktorat Jenderal Pajak (DJP) untuk membiayai pembangunan nasional.

Sebagai gambaran lebih mudahnya, ini poin atau istilah penting yang harus Anda tahu.

- Subjek Pajak Penghasilan: Bisa berupa Orang Pribadi (karyawan, wirausaha) maupun Badan (PT, CV, Yayasan).

- Objek Pajak: Penghasilannya itu sendiri (penghasilan bruto maupun neto).

- Masa Pajak: Umumnya dihitung dalam kurun waktu satu tahun kalender.

Objek Pajak Penghasilan

Berdasarkan Pasal 4 ayat 1 UU PPh yang telah diperbarui melalui UU Harmonisasi Peraturan Perpajakan (UU HPP). Maka, objek pajak itu artinya setiap tambahan kemampuan ekonomis yang bisa dipakai untuk konsumsi atau menambah kekayaan.

1. Rincian Objek Pajak (Wajib Potong)

- Imbalan Kerja: Gaji, tunjangan, bonus, THR, dan komisi.

- Laba Usaha: Profit bersih dari aktivitas bisnis Anda.

- Keuntungan Harta: Profit dari penjualan aset perusahaan atau properti.

- Pendapatan Modal: Bunga deposito, obligasi, dividen, dan royalti.

- Natura: Fasilitas atau kenikmatan yang perusahaan berikan kepada karyawan (kini diatur lebih detail dalam UU HPP).

2. Pengecualian Objek Pajak (Bukan Objek PPh)

Tidak semua uang yang masuk ke kantong atau rekening perusahaan kena PPh.

Beberapa di antaranya meliputi:

- Bantuan, sumbangan, atau hibah yang memenuhi syarat.

- Warisan.

- Setoran tunai yang diterima badan sebagai pengganti saham.

- Klaim asuransi (jiwa, kesehatan, kecelakaan).

Jenis-Jenis Pajak Penghasilan dalam Bisnis

Dalam operasional harian, Anda mungkin akan bersinggungan dengan beragam kode “Pasal”.

Ini detailnya agar tidak bingung:

- PPh Pasal 21: Pajak atas gaji dan honorarium karyawan.

- PPh Pasal 22: Terkait kegiatan impor atau pembelian barang mewah.

- PPh Pasal 23: Pajak atas jasa (seperti jasa konsultan), sewa, atau royalti.

- PPh Pasal 25: Angsuran pajak bulanan agar beban pajak di akhir tahun tidak terlalu berat.

- PPh Pasal 4 Ayat 2 (Final): Pajak yang langsung lunas, seperti sewa bangunan atau bunga deposito.

- PPh Pasal 29: Pelunasan pajak jika ada kekurangan bayar pada SPT Tahunan.

Cara Menghitung PPh

Memasuki tahun 2026, pemerintah terus mengoptimalkan pemakaian TER (Tarif Efektif Rata-rata) untuk memudahkan pemotongan bulanan. Namun, secara prinsip, rumus dasarnya tetap.

Pajak Terutang = Penghasilan Kena Pajak (PKP) X Tarif Pajak

1. Komponen Penghitungan PPh 21 (Orang Pribadi)

Sebelum menghitung, Anda harus tahu tentang PTKP (Penghasilan Tidak Kena Pajak).

Untuk angkanya, mengacu pada standar berikut:

- Wajib Pajak Sendiri: Rp54.000.000

- Tambahan WP Kawin: Rp4.500.000

- Tanggungan (Maks 3 orang): @Rp4.500.000

2. Tarif Progresif Pasal 17 (UU PPH)

Jika Anda punya penghasilan di atas PTKP, maka akan kena tarif berlapis:

- Sampai dengan Rp60 Juta: 5%

- Di atas Rp60 Juta – Rp250 Juta: 15%

- Di atas Rp250 Juta – Rp500 Juta: 25%

- Di atas Rp500 Juta – Rp5 Miliar: 30%

- Di atas Rp5 Miliar: 35%

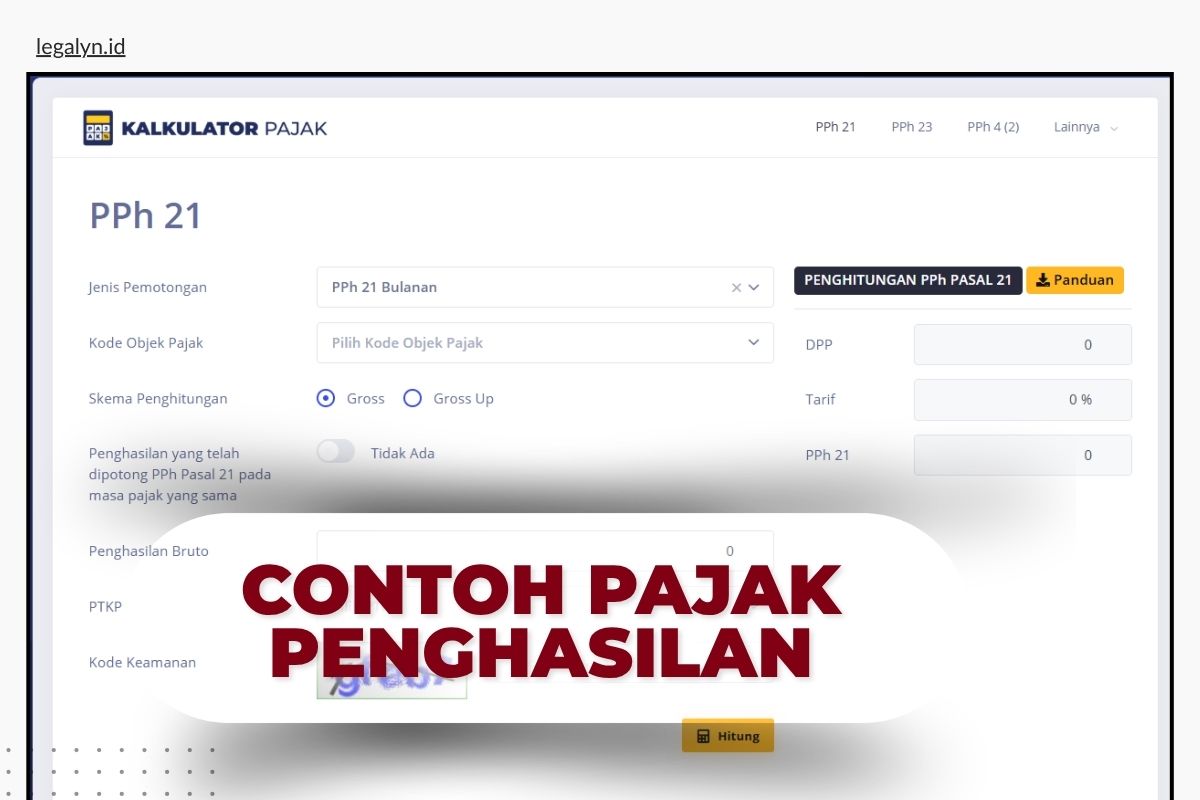

Contoh Pajak Penghasilan Perhitungan

Agar lebih mudah memahaminya, mari kita bedah dengan angka sederhana lewat contoh berikut.

Kasus A: Perhitungan PPh 21 Tahunan (Karyawan/Wirausaha)

Bapak Yono adalah seorang konsultan dengan penghasilan neto Rp120.000.000 per tahun. Ia belum menikah dan tidak punya tanggungan (TK/0).

- Penghasilan Neto: Rp148.000.000

- PTKP (TK/0): Rp54.000.000

- Penghasilan Kena Pajak (PKP): Rp148.000.000 – Rp54.000.000 = Rp94.000.000

PPh Terutang (Tarif Progresif):

- 5% x Rp60.000.000 = Rp3.000.000

- 15% x Rp34.000.000 = Rp5.100.000

- Total PPh Tahunan: Rp8.100.000

Kasus B: Perhitungan PPh 23 (Jasa)

Perusahaan Anda menyewa jasa desain grafis dari sebuah vendor sebesar Rp57.500.000.

- Tarif PPh 23 (Jasa): 2%

- Potongan Pajak: 2% x Rp57.500.000 = Rp1.150.000

Uang yang Anda bayarkan ke vendor adalah Rp56.350.000, dan Rp1.150.000-nya Anda setorkan ke negara sebagai pajak.

Kasus C: PPh Badan

Untuk perusahaan berbentuk PT, tarif yang berlaku secara umum adalah 22% dari laba bersih fiskal. Jika perusahaan Anda punya laba bersih Rp500.000.000, maka estimasi pajaknya itu sebesar Rp110.000.000 (kecuali jika memperoleh fasilitas diskon pajak untuk UMKM tertentu).

“Kalau mau lebih mudah, dan sudah menguasai komponen terhitungnya, maka Anda bisa memakai kalkulator pajak dan bisa ada simulasi di sana.”

Mengapa Pebisnis Sering Kesulitan Mengelola Pajak?

Banyak UMKM dan startup mengalami kendala bukan karena tidak mau bayar pajak, melainkan karena:

- Rumitnya Administrasi: Perubahan regulasi (seperti transisi ke UU HPP) memerlukan waktu untuk dipelajari.

- Kesalahan Klasifikasi Objek: Salah menentukan pasal bisa berujung pada sanksi denda.

- Waktu Terbatas: Fokus pemilik usaha adalah scaling, sehingga urusan legal dan pajak sering terbengkalai.

Inilah mengapa punya partner legalitas bisnis yang kredibel menjadi investasi, bukan beban.

Mengelola PPh hanyalah satu dari sekian banyak aspek legalitas yang harus dihadapi pebisnis. Legalyn.id hadir sebagai jembatan profesional yang memastikan aspek legal dan perpajakan bisnis Anda berjalan sesuai koridor hukum yang berlaku.

Kami memahami bahwa setiap bisnis punya karakteristik yang unik. Baik Anda baru memulai dengan mendirikan CV/PT maupun sedang berkembang menuju skala nasional, ketepatan dalam menghitung dan melaporkan pajak jadi kunci keberlanjutan bisnis Anda.

Mengapa Memilih Kami?

- Tim Ahli: Didukung oleh praktisi legal yang paham betul dinamika regulasi di Indonesia.

- Proses Transparan: Tidak ada biaya tersembunyi; semua proses dijelaskan secara gamblang.

- Efisiensi Waktu: Biarkan kami yang mengurus kerumitan dokumen, sehingga Anda bisa fokus membesarkan brand Anda.

Pajak penghasilan adalah bagian tak terpisahkan dari ekosistem bisnis. Dengan memahami definisi, objek, dan cara hitungnya, Anda telah selangkah lebih maju dalam mengamankan masa depan bisnis Anda dari risiko hukum.

Mari bangun bisnis yang legal, aman, dan tepercaya bersama Legalyn.id—Solusi Bisnis Legal Anda.